Понятие и виды финансово-промышленных групп

Финансово-промышленные группы (ФПГ) зачастую называют «особыми экономическими зонами», так как именно ФПГ позволяют минимизировать многие риски, получить выгодный налоговый режим.

Финансово-промышленная группа – одна из форм организации производственно-хозяйственных комплексов. Первым нормативным актом, регулирующим деятельность ФПГ, был указ Президента РФ от 5 декабря 1993 г. № 2096 «О создании финансово-промышленных групп в Российской Федерации».

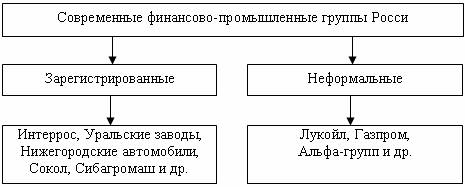

В настоящее время основным нормативным актом, регламентирующим организацию и деятельность ФПГ, является федеральный закон от 30 ноября 1995 г. № 190-ФЗ «О финансово-промышленных группах». В современной России существуют два типа финансово-промышленных групп (рисунок 3.3).

Рис. 3.3 Примеры финансово-промышленных групп

Финансово-промышленная группа – это совокупность юридических лиц, действующих как основное и дочернее общество либо полностью или частично объединяющих свои материальные и нематериальные активы на основе договора о создании финансово-промышленной группы в целях технологической или экономической интеграции для реализации инвестиционных и иных проектов и программ, направленных на повышение конкурентоспособности и расширение рынка сбыта товаров и услуг, повышение эффективности производства, создание новых рабочих мест.

Финансово-промышленные группы не являются одной из организационно-правовых форм юридических лиц. Они обладают отдельными элементами правосубъектности юридического лица в рамках антимонопольного законодательства, при этом каждый участник группы сохраняет юридическую самостоятельность.

Различают следующие разновидности финансово-промышленных групп:

1) по формам производственно-хозяйственной интеграции:

- вертикальную группу;

- горизонтальную группу;

- конгломерат. Конгломерат является наиболее устойчивой формой объединения, поскольку он имеет предприятия в разных, не связанных между собой отраслях бизнеса, для того чтобы не зависеть от положения в отдельной отрасли. Однако по статистике в нашей стране преобладает вертикальный тип интеграции, т.е. объединение по производственно-технологическому принципу;

2) по отраслевой принадлежности:

- отраслевые;

- межотраслевые;

3) по степени диверсификации:

- монопрофильные;

- многопрофильные;

4) по масштабам деятельности:

- региональные;

- межрегиональные;

- межгосударственные (транснациональные).

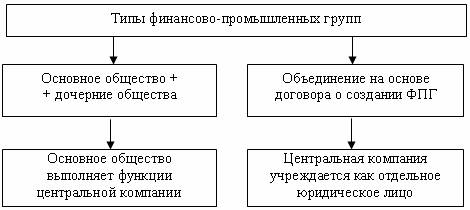

5) по составу и выполняемым функциям (рисунок 3.4):

- основное общество плюс дочерние общества;

- объединение на основе договора о создании ФПГ.

Рис. 3.4 Типы финансово-промышленных групп по составу и выполняемым функциям

На участие в ФПГ существуют следующие ограничения:

· государственные и муниципальные предприятия могут входить в ФПГ на условиях, определяемых собственником имущества. При этом в России более 10% общего числа участников всех существующих ФПГ являются предприятиями государственного сектора;

· дочерние общества могут входить в состав ФПГ только вместе с основным обществом;

· не допускается участие более чем в одной ФПГ;

· общественные и религиозные объединения не могут быть участниками ФПГ.

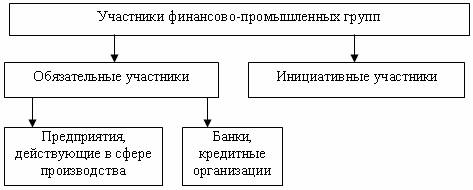

В финансово-промышленных группах всех типов имеются две группы участников (рисунок 3.5):

· обязательные;

· инициативные.

Рис. 3.5 Виды участников финансово-промышленных групп

Регистрация финансово-промышленных групп

Регистрацию ФПГ проводит центральная компания (которая создается и регистрируется раньше, чем сама группа) в уполномоченном федеральном государственном органе, которым является Министерство экономического развития и торговли РФ. Минэкономразвития России ведет государственный реестр ФПГ в соответствии с требованиями постановления Правительства РФ от 22 мая 1996 г. № 621.

Для регистрации ФПГ подаются следующие документы:

1) заявка на регистрацию;

2) договор о создании ФПГ (договор не требуется в том случае, если ФПГ образуется как совокупность основного и дочернего обществ), включающий:

- наименование ФПГ;

- порядок и условия учреждения центральной компании;

- порядок образования совета управляющих и его полномочия;

- порядок изменения состава участников ФПГ;

- объем, порядок и условия объединения активов;

- цель объединения участников;

- срок действия договора;

3) нотариально заверенные копии свидетельств о регистрации, учредительных документов, копии реестров акционеров каждого из участников, включая центральную компанию;

4) организационный проект – пакет документов, представленный центральной компанией ФПГ в Минэкономразвития и содержащий необходимые сведения о целях и задачах, инвестиционных и других проектах и программах, предполагаемых экономическом, социальном и других результатах деятельности ФПГ и др. В него, как правило, входят пояснительная записка и технико-экономическое обоснование будущей деятельности ФПГ;

5) нотариально заверенные и легализованные документы иностранных участников группы;

6) заключение Федеральной антимонопольной службы России, подтверждающее, что создание ФПГ не приведет к ограничению конкуренции на товарных или финансовых рынках.

Экспертиза документов проводится в соответствии с требованиями постановления Правительства РФ от 23 мая 1994 г. № 508.

Управление финансово-промышленной группой. Правовой статус центральной компании

Высшим органом управления финансово-промышленной группой является совет управляющих, в состав которого входят представители всех участников группы.

Формирование совета управляющих в значительной степени происходит по типу организационно-правовой формы, в которой создается центральная компания. Например, в большинстве случаев центральная компания создается в организационно-правовой форме акционерного общества. В этом случае совет управляющих будет действовать по типу общего собрания акционеров.

Центральная компания – это юридическое лицо, которое может создаваться в форме хозяйственного общества, ассоциации или союза.

Центральная компания подлежит государственной регистрации в порядке, установленном для регистрации юридических лиц. Следовательно, при создании ФПГ государственная регистрация осуществляется дважды:

1) регистрируется центральная компания ФПГ в реестре юридических лиц;

2) регистрируется сама группа в реестре финансово-промышленных групп, который ведет Минэкономразвития России.

После регистрации ФПГ центральная компания вносит в свое фирменное наименование слова «центральная компания финансово-промышленной группы», о чем направляет уведомление в регистрирующий орган (Федеральную налоговую службу России).

В России многие центральные компании являются банками или кредитными организациями. Создание центральных компаний в форме таких организаций действительно эффективно, так как помимо финансирования деятельности финансово-промышленной группы банк может выступать промежуточным заемщиком, привлекая инвестиции. Зачастую центральные компании – банки претендуют на право управления финансами всех участников ФПГ. В этом случае реализуется принцип самоинвестирования в рамках ФПГ, чего нельзя сделать, если центральная компания создана в форме ассоциации (союза). Согласно ст. 121 ГК РФ ассоциация (союз) юридических лиц является единственной формой некоммерческой организации, которая ни при каких условиях не вправе проводить самостоятельную предпринимательскую деятельность.

Центральная компания ФПГ:

· выступает от имени участников ФПГ в отношениях, связанных с созданием и деятельностью группы;

· ведет сводные (консолидированные) учет, отчетность и баланс группы;

· готовит ежегодный отчет о деятельности группы. Этот отчет рассылается всем участникам группы, уполномоченному государственному органу и публикуется в срок не позднее 90 дней после окончания финансового года. Отчет составляется после проверки деятельности ФПГ независимым аудитором. Аудиторскую проверку оплачивает центральная компания ФПГ;

· выполняет в интересах участников отдельные банковские операции в соответствии с законодательством о банках и банковской деятельности.

· ФПГ не пользуется правами юридического лица, поэтому в правоотношениях она выступает через свою центральную компанию. Участники ФПГ несут солидарную ответственность по обязательствам, возникшим в результате деятельности центральной компании.