Разработка различных прогнозных моделей финансового состояния предприятия необходима для выработки генеральной финансовой стратегии по обеспечению предприятия финансовыми ресурсами, оценки его возможностей в перспективе.

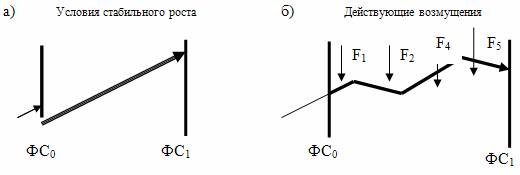

Статистические методы позволяют получить прогнозные значения, но полученные данные не всегда будут отражать реальную картину финансового состояния (ФС) предприятия, в будущем, так как данные методы предполагают, что тенденция развития предприятия сохраняется (рисунок 5.2, а). Однако очевидно, что в динамически изменяющейся среде при воздействии внешних возмущений (F1 – F5) (рисунок 5.2, б) деятельность предприятия будет представлять на много более сложную траекторию развития при переходе из одного «финансового состояния» в другое. Для того чтобы учесть внешние возмущения, можно воспользоваться существующими методами прогнозирования, позволяющими учитывать действующие на предприятие внешние и внутренние возмущения.

Рис. 5.2 Модели перехода предприятия от одного финансового состояние к другому: а – модель; б – модель 2; ФС0 , ФС1 – соответственно финансовое состояние на начало и конец периода

В основе используемой нами модели [152; 59, c. 235 — 249] положены следующие допущения:

· принимается, что все участвующие в производстве активы предприятия изменяются пропорционально объему продаж, если предприятие работает с полной производительностью;

· если предприятия не использует свои основные средства на полную мощность, то основные средства изменяются не пропорционально объему продаж;

· в то же время, денежные средства, дебиторская задолженность, товарно-материальные запасы следует принять изменяющимися пропорционально объему продаж;

· задолженности предприятия и собственный капитал должны увеличиваться в случае роста величины активов;

· разница между спрогнозированным объемом активов и прогнозированным объемом задолженностей и капитала представляет собой искомый объем дополнительного финансирования. Эта разница должна быть покрыта за счет статьи задолженностей (банковская ссуда, векселя к оплате, долгосрочный банковский кредит, объем эмиссии облигаций предприятия) и капитала;

· структура капитала и его стоимость может изменяться.

Разработанный алгоритм позволяет рассчитать прогнозные формы финансовой отчетности (Баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств), а на основе последних рассчитать любые финансовые коэффициенты при различных видах возмущения. Расчеты показывают, что предлагаемый подход при расчете финансовых коэффициентов позволяет повысить точность расчетов, которая в основном будет зависеть от точности прогнозирования внешних и внутренних возмущений.

Рассмотрим пример. В таблице 5.18 приведены исходные данные и финансовые коэффициенты, рассчитанные по спрогнозированным документам финансовой отчетности.