Сущность, критерии и показатели эффективности управления

«Эффект» и «эффективность» — разные понятия. Экономический эффект – это результат труда человека в процессе производства материальных благ (количество выпущенной продукции на участке, заводе, прирост вновь созданной стоимости в народном хозяйстве).

Однако эффект сам по себе недостаточно характеризует деятельность человека. Для более полной ее характеристики важно знать, какими затратами получен этот эффект, т. е. во что обошелся результат. Одинаковые затраты труда могут дать разный эффект, и наоборот, один и тот же эффект может быть достигнут разными затратами труда. Цель общественного производства — получение большего эффекта с наименьшими трудовыми, материальными и денежными затратами. Поэтому необходимо полученный результат сравнить с теми затратами, с помощью которых он получен, т. е. отнести эффект к затратам, сопоставить одну абсолютную величину — эффект — с другой абсолютной величиной — затраты. Такое сопоставление дает относительную величину — эффективность.

Управленческий труд относится к наиболее сложным видам человеческой деятельности, и его оценка не всегда может быть произведена прямым путем из-за отсутствия формализованных результатов, количественной оценки отдельных видов выполняемой работы, поэтому для измерения его эффективности часто применяются косвенные методы.

Критерием оценки управленческого труда является его эффективность:

При этом нужно помнить, что результат управленческого труда выражается не только экономическим, но и социальным эффектом. Что же касается затрат, то они представляют собой живой и овеществленный управленческий труд.

В практике при оценке эффективности труда работников управления понятие «экономическая эффективность управленческого труда» применяется в более узком значении, так как представляет собой только экономию живого и овеществленного труда, получаемую в сфере управления материальным производством в результате оптимизации и рационализации управленческой деятельности.

Критерием оценки эффективности труда работников аппарата управления является также социальная эффективность, которая из-за отсутствия количественных измерителей определяется главным образом качественными показателями. Критерий экономической эффективности управленческого труда дает возможность количественно измерить эффективность труда аппарата управления, поэтому он нашел наибольшее практическое применение.

Для определения эффективности труда управленческого персонала необходимо установить критерии и показатели, по которым проводится оценка. Под критериями понимают наиболее общую количественную характеристику результатов управленческого труда. Отдельные результаты деятельности аппарата управления являются показателями управленческого труда. Они носят подчиненный характер по отношению к критерию и являются основой при его определении. Таким образом, совокупность показателей труда и будет выражать критерий оценки.

Для определения экономической эффективности управленческого труда используются различные способы: по показателям предприятия, организации и функционированию труда управленческого персонала; по объему передаваемой информации; по качеству и быстроте принимаемых решений; по выполнению функций управленческих звеньев.

К показателям, характеризующим труд в сфере управления, относятся: снижение трудоемкости обработки управленческой информации; сокращение управленческого персонала, сроков обработки информации; сокращение потерь рабочего времени управленческого персонала за счет улучшения организации труда, механизации и автоматизации трудоемких операций в сфере управления. Это количественно измеряемые показатели. Такие показатели в сфере управления, как повышение квалификации управленческого персонала, качества работы, улучшение условий труда, обоснованность управленческих решений, культура управления и другие, не измеряются вообще или измеряются неполно.

В сфере воздействия управленческого труда на производство количественно измеряемыми являются следующие показатели: прирост прибыли; увеличение объемов реализации продукции; рост производительности труда; снижение фондоемкости; увеличение фондоотдачи; ускорение оборачиваемости оборотных средств; повышение рентабельности производства; уменьшение непроизводственных расходов; снижение трудоемкости продукции; уменьшение объемов незавершенного производства; снижение себестоимости продукции; экономия заработной платы; уменьшение потерь рабочего времени; повышение культуры производства; повышение уровня организационной работы; улучшение условий труда; повышение качества продукции; повышение квалификации производственного персонала; рост технического уровня оснащения производства.

Методы расчета экономической эффективности управленческого труда

Процесс управления производством воздействует на всю многостороннюю деятельность предприятия, что позволяет определить влияние управленческого труда на множество показателей производственной деятельности. При этом его эффективность сводится к экономии, получаемой в результате воздействия управленческого персонала на производственную деятельность предприятия, соизмеримой с затратами на управление.

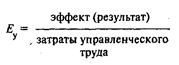

Экономическая эффективность управленческого труда (в расчете за год) определяется по формуле:

![]()

где Эу — экономический эффект; Зу — суммарные годовые затраты на управление.

Экономический эффект представляет собой приведенную за год сумму экономии на управленческую деятельность:

![]()

где Эi — экономия i-го вида работ; Ен — нормативный коэффициент эффективности (0,15); n — число выполняемых работ, в результате которых получена экономия.

Эффективность управленческого труда выражается показателями производственной деятельности предприятия. Общий вид формулы будет такой:

![]()

где Еуi — экономическая эффективность управления по i-му показателю предприятия; Пi — результат работы предприятия по i-му показателю.

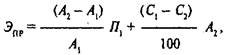

Управленческий персонал оказывает влияние на сокращение трудоемкости выпускаемой продукции, повышение ритмичности работы, улучшение материально-технического снабжения и обслуживания основного производства, оптимизацию технико-экономического и оперативного планирования, поэтому его экономическую эффективность можно определить по формуле:

![]()

где Епр - экономическая эффективность, управленческого персонала за счет роста производительности труда; Пт — производительность труда предприятия.

Управленческий персонал оказывает влияние и на снижение себестоимости выпускаемой продукции, особенно условно-переменных расходов. Это можно выразить следующим образом:

![]()

где ЕУП — годовая экономическая эффективность за счет снижения условно-переменных расходов в себестоимости; ЭУП — годовая экономия условно-переменных расходов:

ЭУП = ЭМ + ЭТ + ЭЗ + ЭСБ + ЭН + ЭП + ЭОБ

![]()

где ЭМ – экономия от снижения материальных затрат; ЭТ – экономия топлива и энергии на технологические нужды; ЭЗ – экономия заработной платы производственных рабочих; ЭСБ – экономия от уменьшения потерь от брака; ЭН – экономия от уменьшения непроизводственных расходов; ЭП — экономия затрат на подготовку и освоение производства; ЭОБ – экономия затрат на содержание и эксплуатацию оборудования.

Экономическую эффективность управленческого персонала следует оценивать и по приросту прибыли:

где Еп – экономическая эффективность управленческого персонала; ЭПР – годовая экономия за счет прироста прибыли; Зу — суммарные годовые затраты на управление.

где A1 А2 – годовой объем реализуемой продукции соответственно до и после рационализации работ в управлении; С1, С2 – затраты на 1 рубль реализуемой продукции соответственно до и после рационализации работ в управлении; Пi — прибыль от реализуемой продукции до рационализации работ в управлении.

Экономию можно определить и в самой сфере управления. Здесь на нее оказывают влияние такие факторы, как снижение трудозатрат управленческого персонала, условное высвобождение работников, сокращение потерь рабочего времени. Экономический эффект от снижения трудоемкости обработки информации исчисляется по формуле;

![]()

где Т1, Т2 — трудоемкость i-й управленческой процедуры (операции) до и после рационализации работ, человеко-дни; S — средняя годовая стоимость одного человеко-дня управленческого персонала; n – число процедур (операций).

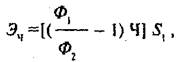

Улучшение структуры аппарата управления, механизация и автоматизация — важнейшие направления в деятельности предприятия. Экономический эффект в данном случае рассчитывается следующим образом:

где Эч — экономия затрат за счет условного высвобождения работников; Ф1, Ф2 – фонд рабочего времени в среднем на одного работника соответственно до и после рационализации, ч; Ч — численность работающих до рационализации, человек, S1 – средняя годовая заработная плата одного работникам

Экономия от сокращения потерь рабочего времени и непроизводительных затрат управленческого персонала определяется по формуле:

ЭВР = (ВЧФ) S

где В — сокращенные потери и непроизводительные затраты времени в течение рабочего дня, ч; Ч – численность работников, которые сократили потери и непроизводительные затраты, человек; Ф – годовой фонд рабочего времени одного работника управления, дни; S – средняя годовая стоимость одного человеко-часа работника управления.

Как известно, большой ущерб производству наносит текучесть кадров. Деятельность управленческого персонала должна быть направлена на создание оптимальных условий работы и нормального социально-психологического климата в коллективе, организацию труда, удовлетворение личных потребностей работников.

Экономия в результате уменьшения текучести кадров рассчитывается по формуле:

![]()

где КЧ1, КЧ2 – фактический и ожидаемый коэффициент текучести, %

![]() - среднегодовой ущерб, причиняемый предприятию текучестью кадров (снижение производительности труда в течение двух недель у работников, решивших уволиться; низкая производительность труда у вновь принятых на работу; затраты, связанные с обучением, и др.).

- среднегодовой ущерб, причиняемый предприятию текучестью кадров (снижение производительности труда в течение двух недель у работников, решивших уволиться; низкая производительность труда у вновь принятых на работу; затраты, связанные с обучением, и др.).

Эффективность управленческого труда можно определить и по таким показателям, как размер выработки на одного работника и величина соотношения затрат на производство и на управление.

Годовая выработка управленческого персонала определяется по формуле:

![]()

где ОТП – годовой объем товарной (валовой) продукции; ЧУ – среднесписочная численность управленческого персонала, человек. Эффективность затрат на управление:

![]()

где Зу — суммарные годовые затраты на управление.

Годовые затраты на управление состоят из заработной платы ИТР и служащих, затрат на материалы, расходов на эксплуатацию средств( оргтехники и ЭВМ, накладных и единовременных расходов (приобретение управленческой техники и оборудования, финансирование оргпроектов и т.д.).

Общие годовые расходы на управление производством определяются по формуле:

ЗУ = ЗТ + ЕН ЗЕД,

где ЗУ – приведенные суммарные затраты на управление; ЗТ – годовые текущие затраты; ЕН – нормативный коэффициент эффективности; ЗЕД – единовременные затраты.

Годовые текущие затраты определяются формуле:

ЗТ = ЗМ + ЗЗ(1+а),

где ЗМ – затраты на материалы для нужд управления; ЗЗ – затраты на заработную плату управленческого персонала; а – коэффициент накладных и прочих расходов.

Накладные расходы состоят из расходов на командировки, содержание транспорта, внедрение изобретений и рационализаторских предложений, охрану труда и т.п.

Единовременные расходы определяются по формуле:

ЗЕД = ЗТЕХ + ЗНИР,

где 3ТЕХ – суммарные затраты на приобретаемую для управления технику; 3НИР – затраты на проведение НИР, оргпроектирование, разработку мероприятий по совершенствованию работы управления.

Из изложенного видно, что экономическую эффективность управленческого труда можно определить по отношению к любому из множества показателей производственной деятельности, но ни один из них не позволяет оценивать эффективность управления в целом.

В качестве обобщающего критерия экономической эффективности предприятия может выступать функция ограниченного числа важнейших показателей. Он может быть выражен в таком виде:

W = ƒ(ПП ПП ППР ПУП ПФ),

где W – обобщенный критерий экономической эффективности фирмы; ПП; ПП; ППР; ПУП; ПФ – показатели предприятия (прирост прибыли, производительность труда, условно-переменные расходы, фонд заработной платы).

ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

1) Дайте определение группы.

2) Дайте определение неформальной организации.

3) Сравните командные группы, рабочие группы и комитеты.

4) Как возникают неформальные группы и организации?

5) Назовите причины появления групп.

6) Перечислите характеристики группы.

7) Каковы преимущества и недостатки неформальной организации?

8) Какие факторы влияют на эффективность группы?

9) Перечислите методы оценки эффективности управления.

10) Назовите пути повышения эффективности управления.